Selon une étude complète de la FNAIM, les prix de l’immobilier ont continué leur hausse en 2023. Ils augmentent de 4%, alors qu’ils baissent dans le reste de la France. Les transaction ont toutefois été en baisse par rapport à 2022. Le marché est très disparate et potentiellement menacé par l’interdiction de louer les logements les plus énergivores.

+30% depuis le COVID

En montagne, les prix se portent bien. Si comme dans toute la France, le nombre de transactions a baissé cette année (-15% en stations de ski), les prix, eux, ont continué à monter. Selon la FNAIM, leur hausse a été de 4% cette année et de +30% depuis la crise du COVID. Dans le reste de la France, les transactions ont baissé de 20% et les prix de 1,4% selon l’observatoire Guy Hoquet.

Si les stations de skis des Alpes connaissent des prix des logements plus élevés que le reste du pays (3 933 €/m² contre 3 057 €/m²), c’est dans les Alpes qu’on trouve les stations de ski les plus chères (4 672 €/m² en moyenne).

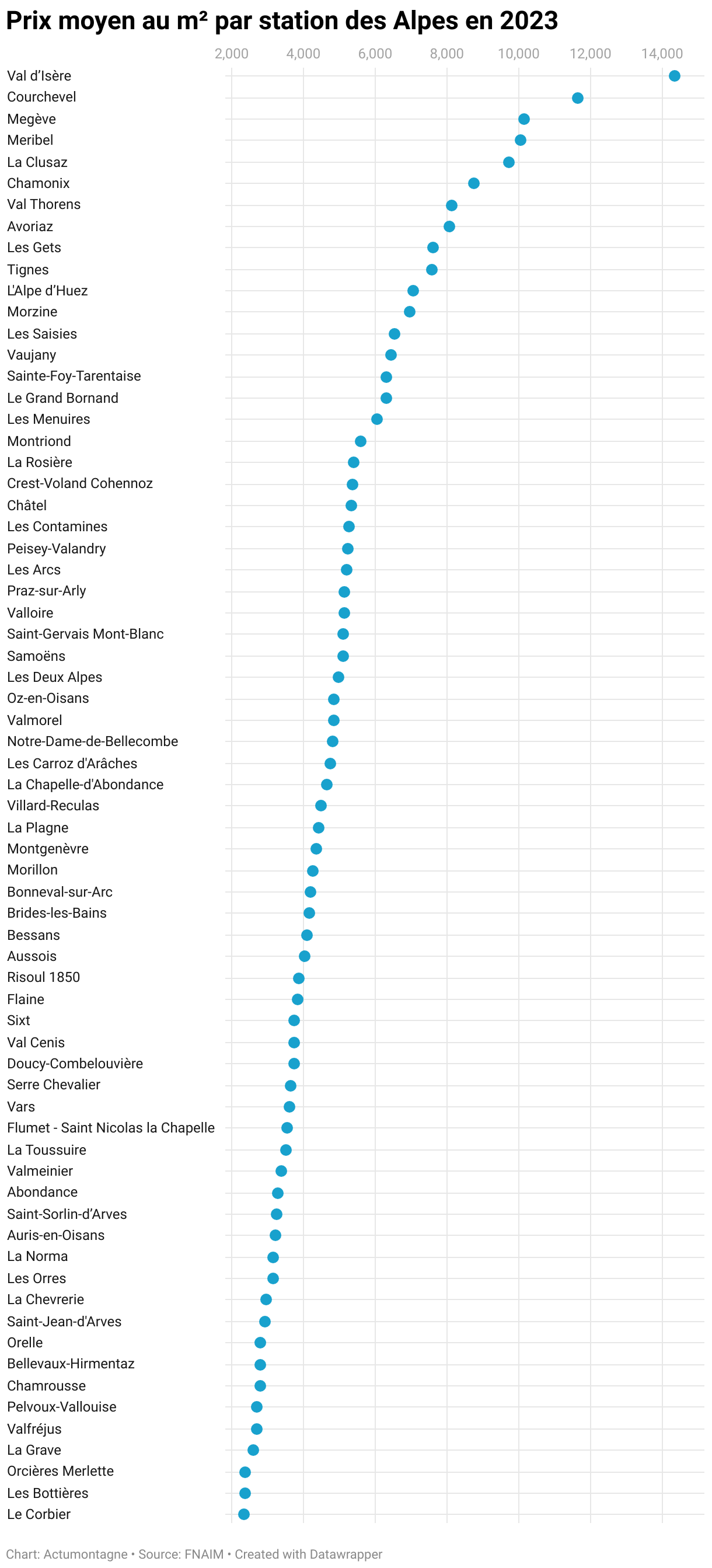

A Val d’Isère, les prix atteignent des sommets

Val d’Isère fait course en tête à 14 758 €/m², devant Courchevel (12 600 €/m²) et Megève (11 057 €/m²). En Savoie, les prix vont de 2 336 €/m² au Corbier à 14 339 €/m² à Val d’Isère.

L’interdiction de louer les passoires énergétiques enlèverait les 2/3 du parc immobilier du marché

Du fait de l’impact négatif de l’altitude sur les DPE et de l’importance des copropriétés en montagne, la part des logements énergivores (DPE « F » ou « G ») est beaucoup plus importante dans les stations de ski (31%) que dans l’ensemble des communes métropolitaines (15%). Les DPE « E » y sont également très importante (37%). Si l’interdiction de louer ces logements entre en vigueur entre 2025 et 2034, c’est donc plus des 2/3 des logements des stations de ski qui serait neutralisé. Tous ne sont toutefois pas commercialisés aujourd’hui et la FNAIM ne dispose pas ce ces chiffres. Ils ne sera pas interdit d’occuper ou prêter sa résidence secondaire énergivore.